0371-65528615

0371-65528615

Customer

service

来源:深蓝财经 | 发布时间:2018-03-26 15:03:26 | 浏览次数:2018

去年底,多家机构曾预计2018年是生物医药的大年,今年全球市场的生物医药板块整体表现不错。内地医药公司如果要进行海外融资,应选择港股还是美股呢?综合两大资本市场各种因素考虑,不管从估值、流动性还是融资等方面来看,美股作为全球最具活力的资本市场,其优势是全方位的,赴美上市或是内地生物医药公司的更好选择。

美股医药估值高于港股

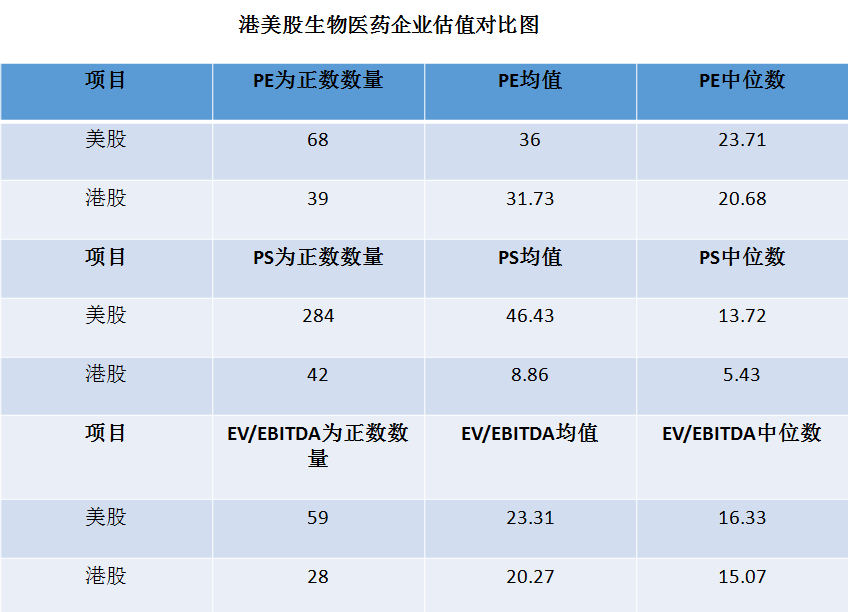

数据显示,截至3月12日,美股生物医药公司数量是533家,总市值为25182.78 亿美元,港股生物医药公司数量为50家,总市值为2665.31 亿美元。无论是从数量还是总市值来看,港股生物医药市场总体约为美股的十分之一。

根据wind数据统计,截至3月12日,美股生物医药PE(TTM)均值为36,中位数为23.71,同期港股PE(TTM)均值为31.73,中位数为20.68。美股生物医药EV/EBITDA(企业价值倍数)均值为23.31,中位数为16.33,同期港股EV/EBITDA均值为20.27,中位数为15.07。从上述两项指标来看,美股生物医药整体估值均高于港股。

由于未盈利生物医药公司赴港上市政策尚未落地,目前港股生物医药公司上市时均处于盈利状态。而相比之下,美股存在大量未盈利的生物医药公司,甚至包括没有营业收入的医药股。从市销率(PS)来看,美股生物医药PS均值为46.43,中位数为13.72,同期港股PS均值为8.86,中位数为5.43。

综合来看,美股生物医药公司估值显著高于港股生物医药公司。

如果将美股港股同等收入的生物医药企业进行比较,也可得出相同的结论。我们可将年度营业收入划分为3个水平,分别是1-3亿美元,5000万-1亿美元,5000万美元以下。

由于美股允许未盈利生物医药公司上市,3亿美元以下营业收入的美股生物医药公司很多都没有盈利,因而无法从PE来比较两个市场的估值水平。但如果比较两个市场的PS和PB水平,同等收入规模的美股生物医药的PS和PB值均远超港股。

此外,1-3亿美元营业收入规模的对标生物医药企业,美股PS水平位于10-27倍,平均PS为18.23倍,PB水平位于10-25倍,平均PB为16.55倍,而同等规模的港股生物医药企业PS水平则处于7-15倍,平均PS为5.16倍,PB水平位于1.5-5倍,平均PB为3.19倍。1亿美元以下的美股生物医药企业估值水平亦是远超港股。

如果选取同等收入规模下的两市盈利医药股对比,以美股伊克力西斯(EXEL.O)和港股神威药业(2877.HK)以及康臣药业(1681.HK)为例,收入规模约在1.8-3亿美元,但从各项指标看来,包括PE、PS、EV/EBITDA、PB,美股伊克力西斯估值水平均远超港股对标企业。

从各项估值指标来看,同等收入规模下的生物医药企业,美股的估值水平远超港股。

美股流动性好于港股

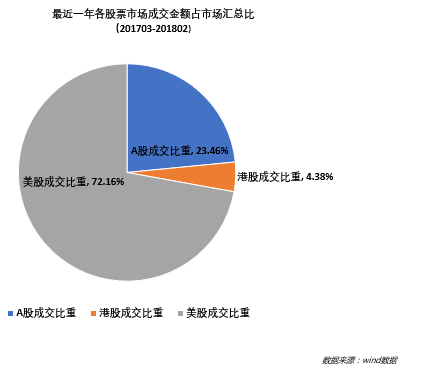

除了估值,在流动性方面美股也占据优势。以2017年3月-2018年2月为例,美股、港股和A股最近一年汇总成交金额分别为529,868.74亿美元、32,190.37亿美元、172,267.85亿美元。

从最近一年成交金额来看,美股成交金额占三个市场总体成交金额的72.16%,A股约占23.46%,港股约占4.38%。美股成交金额约是港股的16倍。

由此不难看出,美股作为全球最具活力的交易市场,其流动性和市场规模之大,目前依然高居榜首。

如果从同等市值生物医药股交易流动性来对比,美股相关公司的流动性同样显著高于港股。

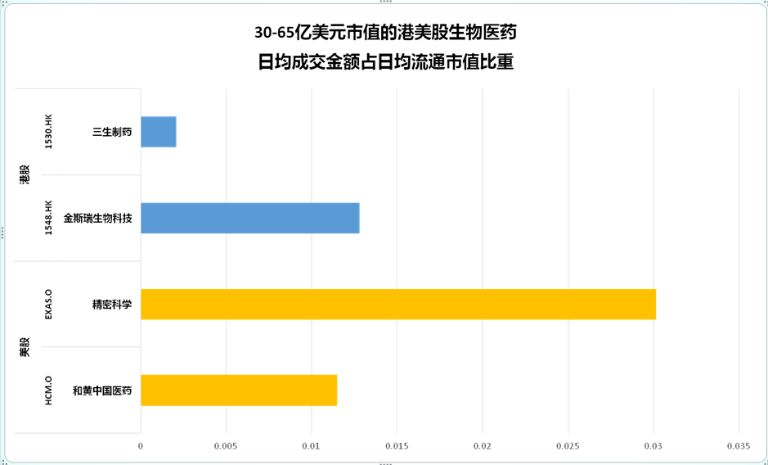

截至3月12日,数据显示,无论是10亿以下、10-30亿、30-65亿、65-100亿美元市值范围内的对标企业,美股生物医药企业在过去一个月日均成交金额占流通市值比重均显著高于港股生物医药企业。

以30-65亿美元市值范围为例,美股精密科学和港股金斯瑞生物科技市值均为64亿美元,但美股精密科学(EXAS.O)该比重为3.01%,但港股金斯瑞生物科技为1.28%;美股和黄中国医药(HCM.O)市值为49亿美元,比重为1.14%,港股三生制药(1530.HK)市值为52亿美元,比重仅为0.21%。

近期港交所拟放开生物技术企业上市条件,对此,香港某知名券商CEO表示,“目前阶段,无论从成交量还是估值角度考虑,美股仍是生物医药企业上市的最佳选择,港交所要想在日益兴起的生物医药行业分一杯羹,仅上市条件的放宽还远不够,市场的认可才是最终的检验标准。此外,受港股自身的成交活跃度和资金规模限制,这类型企业往往出现后续乏力的现象。”

上述CEO还称:“在深港通、沪港通等机制开启后,内地资金开始陆续进入港股市场,形成大陆资金、以美国为主的西方发达国家资金与香港本地资金共同支撑香港资本市场发展的格局,有望在未来15到20年内,达到美股的融资额与交易量水平。”

在问及到如何看待近期内地生物医药公司赴港上市热情较高时,某香港知名券商研究员称:“这对于港交所的发展是好事,同时,考虑到美股上市的生物技术企业需要在全球范围内具有较强的竞争力,一些不具有产品竞争力的企业很可能利用此次改革,将香港作为自己的上市避风港,而这是香港市场不愿意看到的现象。”

美股IPO和再融资远超港股

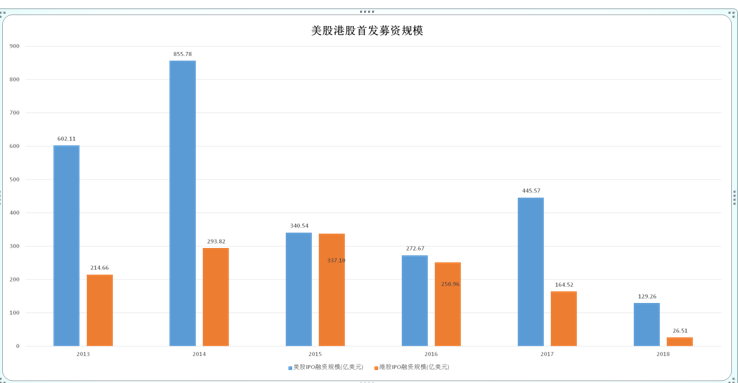

自2013年以来,除2015年和2016年外,历年来,美股IPO规模均大幅度超过港股。

2015年、2016年,邮储银行、广发证券、中国华融、联想控股等一大批大型国企登陆港股,融资数额较大,使得2015年和2016年香港IPO市场出现较为火爆的场面。此后,香港IPO市场保持不温不火的状态。

数据显示,去年美股IPO规模为445.57亿美元,同期港股IPO规模为164.52亿美元,美股募资规模是同期港股的2.7倍。今年1月至今,美股IPO规模为129.26亿美元,港股同期则为26.51亿美元,美股远超港股。

由此可见,从IPO规模来看,美股较港股更具吸引力。

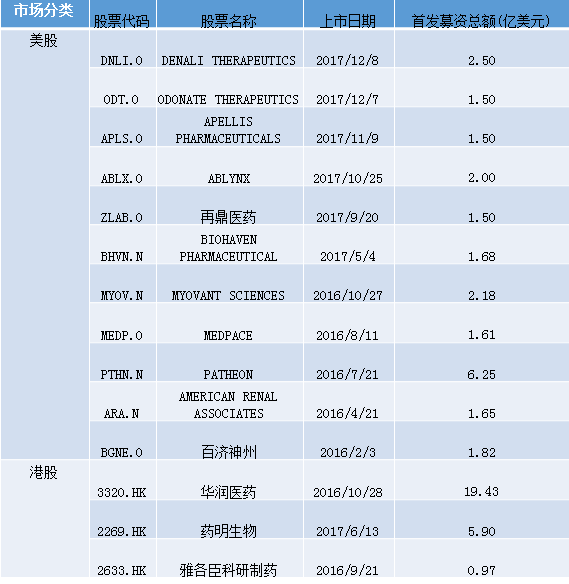

自2016年初至今,生物医药公司在港上市3家,同期美股超过90家。港股生物医药公司华润医药和药明生物IPO金额较高,分别为19.43亿美元和5.9亿美元,除此之外,雅各臣科研制药募资0.97亿美元。而美股生物医药公司IPO金额超过1亿美元的约30家。其中,PTHN上市募资6.25亿美元,更有多家企业募资超过1.5亿美元。

如果统计近三年10亿美元市值以下生物医药企业再融资情况,美股再融资总额约在3.55亿美元,而港股总额仅为0.51亿美元。

由此不难看出,从最近两三年生物医药企业首发、再融资募集金额和上市数量来看,生物医药企业在美股受资金青睐程度更高。长期深耕美股的基岩资本副总裁黄明麒对记者表示,生物医药板块一直以来都是纽交所及纳斯达克的支柱板块,基岩资本所投资的Juno、Bioverativ、Corcept、Loxo Oncology等新药研发企业,均在纳斯达克成长为市值数十甚至上百亿美金的生物医药独角兽,并得以在各自领域取得重大突破。他还表示,在美股市场,生物医药领域受到各类资金的高度关注与大额配置,其融资规模与成交金额屡创新高,支撑着生物医药企业的不断创新与持续发展,并且诞生了强生、辉瑞、诺华等全球生物医药巨头,相信未来依然会诞生更多生物医药龙头公司。

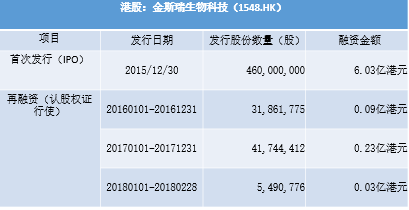

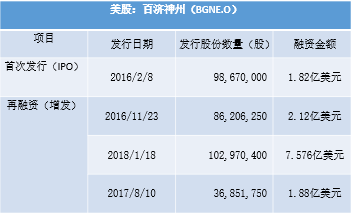

以美股百济神州和港股金斯瑞生物科技为例,两者同为市值60亿美元以上的医药股,但无论是IPO还是再融资,百济神州融资金额都远超金斯瑞生物科技。

百济神州于2016年2月3日上市,上市后进行了三次增发,分别融资2.12亿美元、7.576亿美元、1.88亿美元,上市后再融资总金额为11.576亿美元。

金斯瑞生物科技除IPO外,上市后并无大规模的增发行为。公司股票增发主要来源于IPO前授出的购股权和上市后授出的购股权行使。公司上市后购股权进行了多次行使,上市后融资总金额仅0.35亿港元,与百济神州上市后高达十亿美元的融资相比,可谓是天壤之别。

截至目前,百济神州尚未实现主营业务收入和盈利,但其上市后在美股的融资表现却远远超过金斯瑞生物科技。

友情链接: 版权所有:郑州金领智科技有限公司 豫ICP备11023023号

0371-65528615

0371-65528615